|

一、精神障碍概述 1、定义 精神障碍指的是大脑机能活动发生紊乱,导致认知、情感、行为和意志等精神活动不同程度障碍的总称。常见的有情感性精神障碍、脑器质性精神障碍等。致病因素有多方面:先天遗传、个性特征及体质因素、器质因素、社会性环境因素等。常见的精神病有:精神分裂症、躁狂抑郁性精神障碍、更年期精神障碍、偏执性精神障碍及各种器质性病变伴发的精神障碍等。 2、分类 《中国精神疾病障碍与诊断标准第3版(CCMD-3)》将精神疾病分为10类,除了器质性精神障碍以外,发病率较高、通常采用药物治疗的包括精神分裂症、情感性精神障碍。 精神障碍分类

资料来源:《中国精神疾病障碍与诊断标准第3版(CCMD-3)》,华经产业研究院整理 二、精神障碍行业发展环境 1、社会环境 现阶段我国精神心理领域医疗资源严重不足。据统计,2020年,英国每10万人中约有15名精神科医生,美国每10万人中约为12名,日本约为10名,而中国每10万人中仅有2.9名。 2020年全球主要国家精神科医生数量对比情况

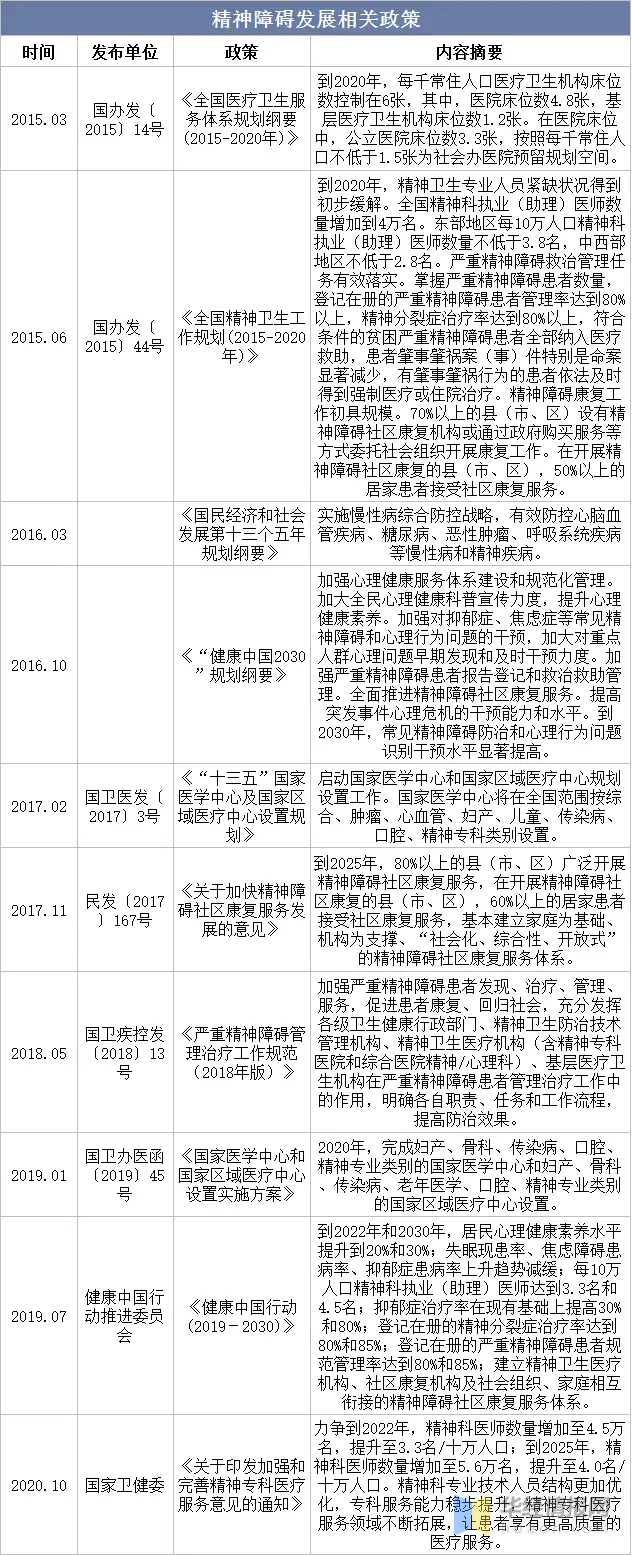

资料来源:公开资料整理 2、政策环境 根据对十三届全国人大三次会议第1491号建议的答复,截至2019年底,全国有精神科医师4.63万人(3.43名/十万人)。2020年10月,国家卫健委发布《关于印发加强和完善精神专科医疗服务意见的通知》,提出到2022年,精神科医师数量增加至4.5万名,提升至3.3名/十万人口;到2025年,精神科医师数量增加至5.6万名,提升至4.0名/十万人口,为精神行业发展奠定人才基础。 精神障碍发展相关政策

资料来源:中国政府网,卫健委,华经产业研究院整理 三、精神障碍药物行业发展现状 精神障碍患者通常需要长期用药,随着人们健康意识的不断增强,我国精神障碍用药保持着持续增长态势。2012-2019年,样本医院精神障碍用药销售金额持续增长,从24.67亿元提升至57.32亿元,年均复合增长率达到12.8%,2020年受新冠疫情影响有所下滑,2021年受国家集采影响,继续下降至53.14亿元,总体来看市场成长性较好。 2012-2021年中国精神障碍用药样本医院销售金额及增速

资料来源:PDB数据库,华经产业研究院整理 从精神障碍用药的细分产品来看,根据2021年PDB数据库样本医院数据,目前抗抑郁药是第一大细分市场,销售额占比达 41.85%,其次为催眠/镇静用药以及抗精神病药,分别占比30.89%、21.2%。 2021年中国精神障碍用药占比情况

资料来源:PDB数据库,华经产业研究院整理 2012年至今,我国神经精神领域批准的新药在逐年上升,2021年更是达到了高峰,虽然我国创新药正在快速发展,但目前批准的新药仍以国外公司申请的进口药物为主。值得注意的是,国外新药在我国上市时间正在缩短。 2012-2021年NMPA批准上市的神经精神领域新药数量

注:新药定义为NMPA首次批准的化药、生物药活性成分、细胞疗法,不包括新适应症、新剂型。 资料来源:创药网,华经产业研究院整理 四、精神障碍药物行业竞争格局 国内治疗精神分裂症药物市场中,目前主要为奥氮平、喹硫平、阿立哌唑、帕利哌酮和氨磺必利,2020年的市场占有率分别为28.8%、21.5%、13.9%、10.2%、10.7%。在阿立哌唑领域中,已上市的主要为阿立哌唑片剂和胶囊,其占据主要份额的药品销售情况如下: 2019-2020年中国治疗精神分裂症药物市场份额

资料来源:公开资料整理 五、精神障碍药物行业前景 随着中国经济的快速发展、社会生活节奏的加快、竞争压力的加大以及老龄化趋势的加剧,造成中枢神经系统疾病患者的数量日益增加。神经精神疾病在我国疾病总负担中已排名首位,约占中国疾病总负担的20%。中枢神经领域病患人数巨大并持续增长,催生了巨大的中枢神经药物市场。 随着新医改方案的出台,国家基本药物制度的确立,新农合和社区医疗服务的发展、全民医保以及医保政府补助标准和政策范围内报销比例的不断提高,将促进整个医药市场的扩容,为精神类产品带来了有利的市场机遇。 来源:华经产业研究院-华经情报网

|

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡

私信

私信